金融行业项目管理需要兼顾合规安全与业务敏捷。本文对比2026年6款主流系统,从私有化部署、流程灵活性、成本核算、数据集成、可扩展性五个维度展开分析,为金融机构选型提供参考。

一、金融业项目管理系统的核心选型标准

金融机构的项目管理场景具有显著特殊性:投行IPO涉及多层合规审查,资管产品迭代响应市场变化,保险系统升级牵动精算、核保、IT多方协同。通用型工具难以承载这类需求,评估时应重点关注五项能力。

1. 安全合规:数据主权的底线要求

金融数据敏感度高,系统须支持私有化部署实现物理隔离。合规层面需具备可配置的规则引擎,能在关键节点自动触发审查流程,完整留存操作日志以备审计。例如IPO材料报送前,系统应自动校验信息披露完整性,阻断不合规提交。

2. 流程弹性:应对非线性业务变化

并购重组等项目流程常因监管问询、谈判进展而调整。系统需支持动态修改节点、审批路径与参与人员,并能按产品类型调用差异化模板——固收类与衍生品的风控流程显然不应混用同一套框架。

3. 成本精度:项目级ROI核算能力

投行、资管以项目为盈利单元,系统需关联人力资源数据,按职级工时单价自动归集人力成本,并与承销费、管理费等收益联动,实时输出项目级ROI报表。

4. 数据贯通:打破系统孤岛

通过API对接CRM、ERP、核心交易等系统,实现线索获取、预算控制、知识沉淀的闭环。内置报表引擎应支持多维度分析,如业务线漏斗转化率、团队人均产能、风险敞口监控等。

5. 持续进化:面向未来的扩展空间

业务模式创新要求系统支持低代码调整。业务人员应能自主配置表单字段、审批流程与统计图表,无需依赖供应商二次开发。

二、2026年金融业项目管理系统六款主流产品对比

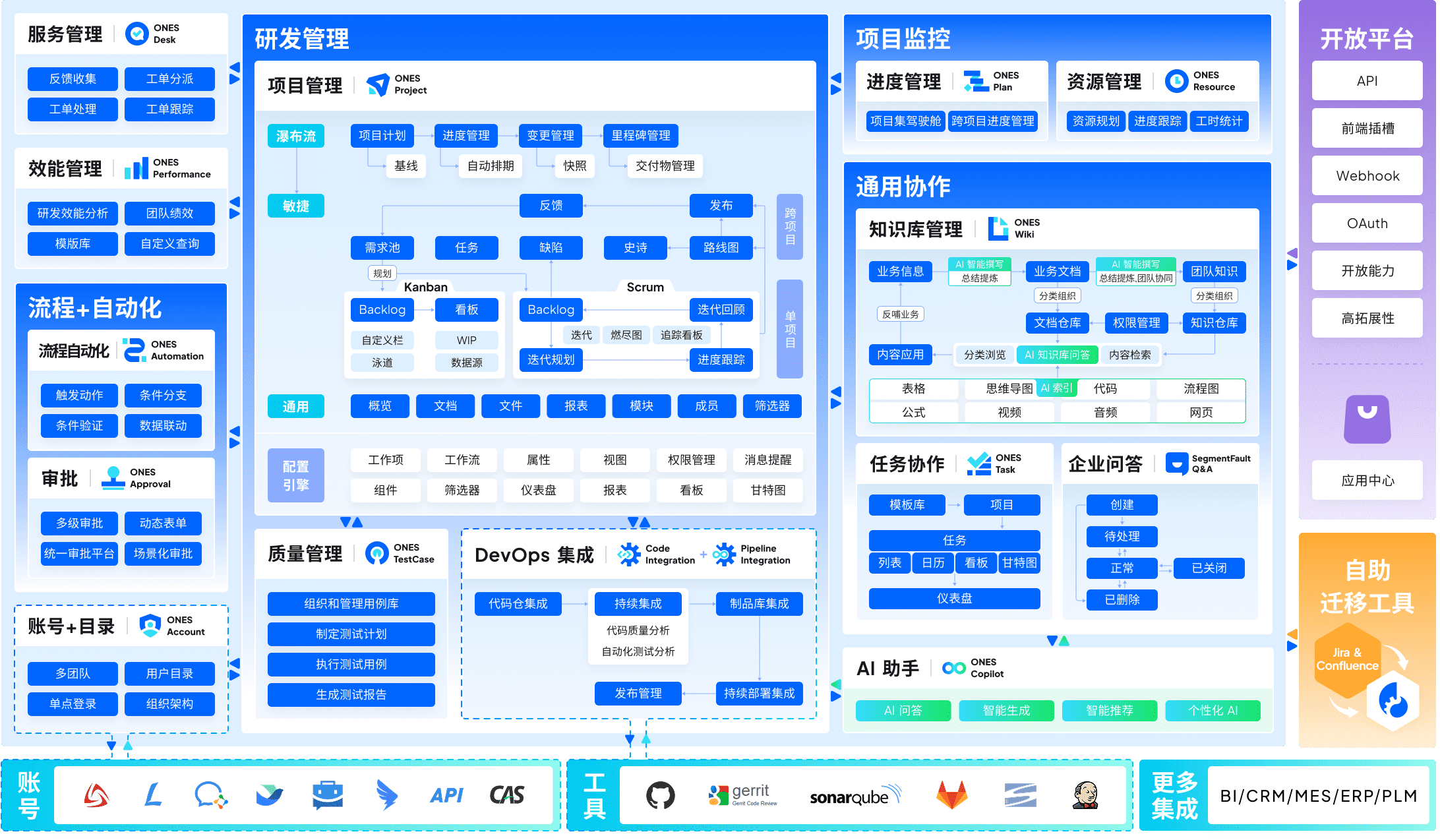

1. ONES

ONES 定位于企业级研发管理平台,核心特征在于一体化架构与效能度量能力。

平台覆盖项目管理、需求管理、知识库、测试管理、流水线与代码管理全链条,减少工具割裂带来的协作损耗。面向中大型组织的治理需求,支持复杂流程配置、精细化权限模型与跨团队协作。其研发效能度量体系尤为突出,通过数据驱动交付质量与效率的持续改进。

对于金融机构而言,ONES的适用场景包括:核心系统升级项目的全生命周期管理、金融产品迭代的需求追踪与版本控制、以及跨部门研发资源的统一调度。私有化部署能力满足数据安全要求,而效能看板则为管理层提供了从过程数据到决策依据的转化路径。

2. 支道平台

支道平台采用无代码/低代码架构,将系统构建能力交付给企业自身。提供表单引擎、流程引擎、报表引擎等底层组件,支持业务人员通过可视化配置搭建贴合自身管理逻辑的PMS系统。

其核心优势在于响应速度与成本控制。需求变更可在数小时至数天内完成调整,综合实施成本较传统定制开发显著降低。对于业务流程独特且迭代频繁的金融机构,这种模式避免了”削足适履”的困境。

3. Jira

Atlassian旗下的Jira在敏捷开发领域具有广泛认知度,其工作流自定义能力与丰富的插件生态是其主要竞争力。

金融机构若已采用Atlassian全家桶(Confluence、Bitbucket等),可获得较好的协同体验。但需注意,Jira的原生设计偏向互联网研发场景,金融合规、成本核算等需求需依赖第三方插件或二次开发实现,且私有化部署方案的成本与复杂度较高。

4. Microsoft Project

作为传统项目管理工具的代表,Microsoft Project在甘特图规划、资源均衡、关键路径计算等功能上成熟稳定。

其优势在于与Office 365、Azure等微软生态的深度整合,适合已全面采用微软技术栈的机构。局限同样明显:协作能力偏弱,现代敏捷支持不足,金融行业的合规与集成需求难以原生满足,通常作为辅助工具而非核心系统存在。

5. Asana

Asana以简洁直观的任务协作体验见长,在跨团队沟通与进度可视化方面表现突出。

对于轻量级项目或市场运营等非核心金融业务,Asana能快速上手。但其在数据安全合规、复杂审批流程、精细化成本核算等金融关键需求上存在明显短板,公有云部署模式也难以通过金融机构的安全审计。

6. 自研系统

部分大型金融机构选择完全自主开发PMS系统,以实现最大程度的定制化与控制力。

这条路径的优势在于100%适配业务逻辑,数据完全自主可控。但挑战同样显著:开发周期长、技术债务累积、人才依赖度高、后续迭代维护成本难以预估。2026年的行业趋势显示,除非具备持续的技术投入能力与明确的差异化需求,否则自研的经济性正被成熟平台方案逐步超越。

三、金融业PMS系统选型评估矩阵

| 评估维度 | 关键指标 | 评估要点 |

|---|---|---|

| 技术架构 | 部署模式、安全认证、系统性能 | 优先私有化部署;考察端到端加密、字段级权限、不可篡改日志;验证高并发与大数据量下的稳定性 |

| 行业适配 | 金融案例深度、预置模板、团队背景 | 关注供应商是否具备投行、资管、保险等细分领域实施经验;实施团队是否理解金融业务语言 |

| 服务支撑 | 实施方法论、SLA、知识转移 | 评估交付周期合理性;确认问题响应与解决时限;考察培训体系是否支撑自主运维 |

| 成本效益 | TCO、定价弹性、ROI预期 | 综合计算软件、实施、定制、硬件、运维全周期成本;评估按用户/模块/周期的定价灵活性 |

四、典型应用场景与系统价值验证

场景一:投资银行IPO全流程管控

IPO项目参与方众多、文档海量、合规节点密集。专属PMS通过标准化流程模板自动创建任务清单与文档目录,替代邮件沟通与手工表格更新。合规检查清单与自动提醒确保报送材料完整性,审批流程与权限划分规避越权操作,关键决策效率可提升半数以上。

场景二:资管公司投后风险监控

传统Excel收集被投企业数据效率低下且风险暴露滞后。系统设置定期任务自动推送填报通知,数据在线汇总入库。规则引擎对财务指标进行实时分析,触发阈值即预警,实现从被动响应到主动管理的转变。

场景三:保险新产品跨部门协同

精算、核保、市场、IT多方协作进度难以统一。统一平台提供实时甘特图与里程碑视图,任务完成后自动触发下游环节通知,消除部门间推诿等待,产品上市周期平均压缩15%-20%。项目文档完整沉淀为知识库,支撑后续产品复用。

场景四:私募股权基金全周期管理

覆盖”募投管退”四个环节,LP信息、项目源、尽调记录、投后数据、退出核算分散各处。一体化系统打通各环节数据,形成基金整体资产配置、现金流与回报的实时全景视图。

五、实施路径:四步构建数字化管理体系

第一步:业务流程梳理与建模

召集业务线核心人员,将现有流程从启动、执行、监控到收尾全面梳理,识别关键节点、参与角色、信息字段与决策规则,完成从业务语言到数字化模型的转换。

第二步:表单与流程引擎配置

利用平台可视化工具,将梳理成果转化为在线表单与自动化工作流。设定节点负责人、处理时限与操作权限,实现复杂业务逻辑的线上化运行。

第三步:规则引擎部署

预设自动化规则:逾期预警推送、风险指标触发额外审查、必填字段空值自动驳回等,将制度要求嵌入系统执行层。

第四步:数据看板构建

自定义项目全景、资源负载、风险监控等多维度看板,将沉淀数据转化为决策洞察,形成管理闭环。

常见问题

金融业实施PMS的核心难点有哪些?

主要体现在三方面:数据安全与监管合规是首要门槛,系统须通过私有化部署与完善审计机制满足一行两会要求;业务流程非标且变化频繁,僵化系统易与实际脱节遭弃用;需与现有CRM、ERP等系统有效集成,避免形成新的数据孤岛。

无代码平台的安全性如何保障?

专业平台通过私有化部署实现数据不出内网;提供从应用、页面到字段级的多维权限控制;完整记录用户操作日志用于审计追溯;平台底层遵循安全规范并持续加固。

无代码方案与成品软件的成本周期对比?

无代码模式通过可视化配置大幅降低专业开发人员依赖,综合成本通常较传统方式显著降低,核心框架可在数周内上线。后期需求变更响应速度以小时或天计,远快于传统开发的月度周期。

独特业务流程能否完全适配?

无代码平台提供的是构建能力而非固化功能,企业可自主定义每个表单、流程节点与报表,实现与管理思想的完全契合,避免标准化软件”将就使用”或高昂定制的两难。